Que os riscos são inerentes à atividade militar, todos nós sabemos. Mas quando o assunto é acidente em serviço militar, muitas dúvidas podem surgir quanto aos direitos do militar acidentado.

Hoje, vamos falar da Isenção do Imposto de Renda, um importante direito do militar que sofreu um acidente em serviço.

Conceito de Acidente de Serviço

O acidente em serviço é todo e qualquer sinistro ocorrido com o militar quando em serviço, por ordem do superior imediato.

Nesse sentido, ainda que o acidente não ocorra em atividades militares propriamente ditas, haverá um acidente de serviço. Um exemplo é o acidente ocorrido com o militar no trajeto entre sua casa e a caserna ou vice e versa.

Assim, verificado o acidente em serviço, o Atestado de Origem deve ser lavrado.

Atestado de Origem – A.O

O atestado de origem basicamente, tem o seguinte conceito:

Atestado de Origem (AO) é o processo administrativo destinado a apurar as causas e circunstâncias de morte, lesão, perturbação funcional, contaminação ou enfermidade em militar, proveniente de acidente de serviço ou de moléstia profissional, determinando a relação causa-efeito, com o objetivo de salvaguardar os direitos do acidentado e resguardar os interesses do Estado/União.

Assim, verificado o acidente em serviço, o atestado de origem deve ser lavrado para confirmar a relação de causa e efeito de eventual dano com o acidente sofrido.

Ao final do procedimento, portanto, o militar será, ou não, amparado em atestado de origem.

O amparo em A.O, portanto, importa no reconhecimento que a Administração Pública confere ao acidentado, como tendo sido vítima de acidente de serviço ou moléstia profissional, para os fins de direito que lhe sejam decorrentes.

Acidente em Serviço e Isenção do Imposto de Renda

O acidente em serviço ocorrido com o militar tem importantes desdobramentos para isenção do imposto de renda.

Segundo a Lei 7.713/1988, ficam isentos:

os proventos de aposentadoria ou reforma motivada por acidente em serviço e os percebidos pelos portadores de moléstia profissional, tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, hepatopatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação, síndrome da imunodeficiência adquirida, com base em conclusão da medicina especializada, mesmo que a doença tenha sido contraída depois da aposentadoria ou reforma;

O acidente em serviço, portanto originar duas possibilidades de isenção.

A primeira é a seguinte:

O militar sofre o acidente e infelizmente precisa ser reformado, pois as sequelas daquele acidente não lhe permitem mais o exercício da atividade militar.

A segunda é a seguinte:

O militar, em decorrência do acidente em serviço, desenvolve uma patologia, que passa a ser considerada moléstia profissional.

Exemplos:

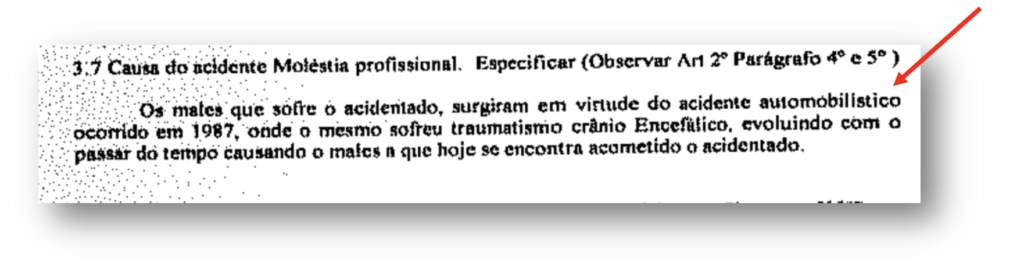

Imagine um caso de um militar que, tendo sofrido um acidente em serviço foi amparado em Atestado de Origem e, após o acidente, desenvolveu uma determinada patologia, pois o acidente lhe provocou uma fratura grave no crânio:

Vejamos esse exemplo:

Veja, esse militar teve reconhecido pela própria administração que, após o acidente do qual foi vítima, ele desenvolveu com determinada patologia, ou seja, ele passou a ser portador de moléstia profissional.

Infelizmente, nesse caso a Administração resistiu em lhe conceder o benefício da isenção, mas felizmente, após nossa atuação, ele atualmente está isento do imposto de renda.

Tive um acidente de serviço, posso ser isento do imposto de renda ?

Antes de responder essa pergunta é preciso verificar se: 1) antes do acidente o militar não tinha nenhuma patologia e 2) se o acidente lhe deixou algum tipo de sequela.

Imaginem, por exemplo, um acidente que origine apenas uma fratura no braço e após a devida recuperação o braço volta ao normal. Nesse caso, apesar do acidente não há como se falar em moléstia profissional.

O ideal, nesses casos, é sempre procurar um advogado especialista em isenção de imposto de renda para militares.

O acidente tem que incapacitar o militar ?

É comum recebermos o contato de militares que foram vítimas de um acidente em serviço, adquiriram uma moléstia profissional e tiveram a isenção negada ao argumento de que a moléstia não gerou nenhum tipo de inacapacidade.

Esse argumento está totalmente errado.

Não é necessário que a doença cause invalidez ou incapacidade.

Essa exigência não está na lei, apesar de alguns peritos terem essa falsa crença.

Ao tratar da isenção do imposto de renda, a Lei 7.713/88 não exige invalidez, nem mesmo parcial, mas tão somente o acometimento com a doença.

Fiquem atentos.

Quais documentos são necessários ?

Para fazer valer o seu direito à isenção, é preciso reunir prova documental acerca de sua doença, como por exemplo:

- Atesado de origem;

- Relatórios médicos com CID (Código Internacional de Doenças)

- Documentos médicos produzidos na época do acidente, exames, etc.;

- Cópia de prontuário médico, etc.

Com esses documentos em mãos e com o auxílio de um profissional especializado em isenção de imposto de renda para militares, é possível iniciar seu pedido de isenção.

Conclusão

Como visto, o militar que foi vítima de acidente de serviço deve ficar atento aos seus direitos, pois pode ser beneficiado com a isenção do imposto de renda.

Para que isso ocorra, é importante ter em mãos o atestado de origem e analisá-lo em conjunto com a documentação médica atual do militar, de modo a verificar a presença da chamada moléstia profissional.

Se você é militar que foi vítima de acidente em serviço e teve negada sua isenção ou mesmo conhece alguém nessa situação, entre em contato conosco pois podemos lhe ajudar.